呦剐蹭哦 网贷公司莫得“冬天”

发布日期:2025-07-01 12:23 点击次数:88

“年后初始找职责,发现刻下的职业花样连年前更严峻。”如若凡俗刷短视频,会看到不少东说念主在齐吐槽,本年找职责很是难呦剐蹭哦,金三银四的招聘岑岭散失了。

经济花样有多奇幻?每个东说念主齐有亲自的感受,由于住户花费颓丧叠加出口受阻,许多行业订单减少、收入下滑。

但就在九行八业利润下滑,连新动力车企齐在卷价钱战的本事,有个行业却闷声发大财,偷偷赚得盆满钵满。

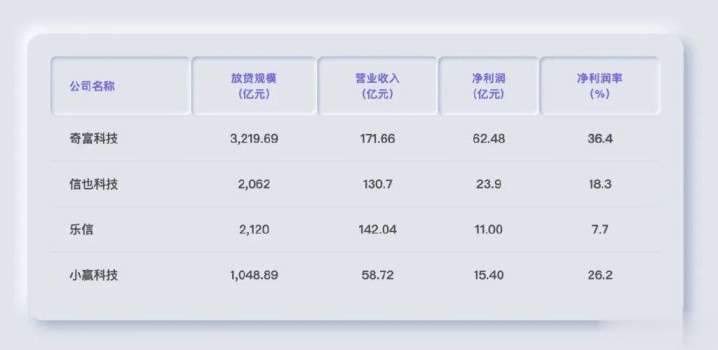

最近,奇富科技(原360数科)、信也科技(拍拍贷)、乐信、小赢科技四家好意思股上市助贷公司发布了财报,其获利进度再一次震荡了外界。

01利润率进步腾讯,坏账率低于信用卡

这几家企业有多获利?看下财报中的净利润率就知说念了。

笔据2024年中国民营企业500强调研数据,世界工商联发布的敷陈夸耀,民营企业500强的平均销售净利率(净利润率)为4.04%。而这几家网贷公司的毛利率凡俗在50%以上,平均净利润率高达22%。

如若这还不够直不雅,刚好最近财报季,各家上市公司齐交成绩单公布昨年的蓄意情况,比亚迪、小米、腾讯纷繁发布了各自堪称“史上最强”财报。

很彰着不错看到,头部互联网企业的毛利率或者在40%左右,净利润在10%左右。花费电子、智能汽车行业的情况就很是的接近,毛利率在20%左右,净利润率在5%-7%左右。而况谈判到这些齐是互联网和制造业的TOP企业,议价权和讲话权无须置疑,是以毛利率和净利率代表各自行业最高的水平。

但这些“史上最强”财报,在网贷公司眼前不太够看。

奇富科技2024年净利润62.48亿,净利润率36.4%,比腾讯(33.7%)还高;

信也科技2024年净利润23.88亿,净利润率进步18%,进步了阿里巴巴,是比亚迪(净利润利率5.2%)的3倍;

小赢科技昨年净利润15.4亿,净利润率26.2%,媲好意思团(10.6%)的两倍还多;

净利润率最低的乐信,也比最近风头正劲的小米高。

不仅利润率高,这些网贷公司的坏账率还很低,比如奇富科技为止2024年末三个月以上过时率才2.09%,比不少银行的信用卡坏账率还低,果然不错称得上是“躺着数钱。

02网贷公司凭啥这样获利?

按照常理来说,在经济低迷的情况下住户们不肯意花费更不肯意欠债,专家齐是初始花费左迁、布衣疏食,这些网贷公司还这样获利原因是什么?

事实是在经济不乐不雅确当下,这些网贷公司贷款的客户数目依旧惊东说念主,注册用户深广过亿。

比如奇富科技官网的数据,注册用户东说念主数进步2.5亿东说念主,累计服务的授信东说念主数进步5500万东说念主。信也科技累计计注册用户1.587亿,金融服务用户2550万。乐信累计注册用户2.23亿东说念主,累计授信东说念主数4410万东说念主。

网贷公司之是以获利,除了用户多,还有一个原因是贷款利率很高。数据夸耀,头部平台官方利率围聚在22%-24%,但用户骨子承担的概述利率多接近36%监管红线。

在多样网站或者APP里,这些公司的贷款告白凡俗声称年化利率4.8%起,或者7.2%起,但骨子利率远高于此。

笔据奇富科技财报,其2024年第四季度贷款平均年化利率为21.3%,信也科技财报走漏的2024年Q1贷款平均年化利率为22.3%。乐信2024年第四季度平均年化利率为23.88%。

这照旧明面上走漏的数据,笔据一些用户的投诉,网贷公司和会过其他的用度,比如服务费、担保费、会员费等明目,来变相进步利率,部分用户的年化利率被精确的卡在了35.9%和35.99%,也即是不进步36%。

看上头的数据会发现一个问题,网贷公司走漏的数据齐不进步24%,骨子利率也时常鸿沟在36%左右,为什么民众会这样知道呢?

原因很果然,笔据2015年最妙手民法院发布的《对于审理民间假贷案件适用法律些许问题的规矩》,网贷利率红线是24%和36%。其中,利率在24%以内的受法律保护救济;年利率在24%—36%之间依据当事东说念主协议商定;而年利率36%以上的假贷协议为无效。

天然在高额收益下,由于暴力催收、高息,网贷公司们也得益了多半的投诉,在黑猫投诉平台上,拍拍贷累计投诉超5.9万条,小赢卡贷超3.8万条、360借约4.1万条。

03花费贷依然降至2.5%,网贷公司为什么还有生意?

好多东说念主可能会不明,最近两年为了能够让民众贷款,银行们使出了“洪荒之力”,推出了利率很是低的花费贷,好多东说念主被银行的信贷电话天天苦闷。

银行的钱齐贷不出,为啥还有东说念主去借网贷公司36%的印子钱呢?

2018最新主播国产在线视频为此新生意派也商讨了一个网贷公司的一又友“阿斐”,他给出了一些解释。

“去网贷公司贷款,齐不是银行花费的谋略客户。”他示意银行虽推出低至2.5%的花费贷利率,但时常针对特定东说念主群,也即是白名单客户,如公事员、国企职工、高收入群体或代发工资客户等。

白名单客户的基本画像:1.在所属银行开户的企业包括部分国企、央企的职工。2.月收入雄厚、莫得外债。3.腹地名下有房产,或征税达到一定额度。

比如招商银行闪电贷,请求条目为现单元公积金缴存6个月以上,在招行有入款或购买宽宥居品,信用卡使用率不超80%,机构不超4家,大数据评分70以上。开辟银行对职责单元在白名单内、月收入2万-3万元、莫得外债的客户,花费贷款总和不错达到70万-80万元。

“银行的风控系统比如丈母娘调东床还实际。”在抖音上,也有博主显现,夙昔有伪造活水的、PS收入解释、以致连公积金纪录齐能作秀请求到花费贷的案例,但刻下银行的风控系统的大数据让客户无所遁形。

而比较之下,网贷公司对于银行不要的客户则“友好”的多——征信有点小问题的?放!解放奇迹没社保的?放!

这类需求在银行风控体系下无法自满,却成为贷款公司的主要客源。也正因为如斯,网贷平台则通过高利率隐蔽风险,举例年化18%-36%的利息对冲潜在坏账。

除了禀赋差难以自满银行花费贷的禀赋,网贷用户的另一个深广场景是济急。

在黑猫投诉等一些平台也不错发现,网贷的用户有的是因为家东说念主生病,有的东说念主是小雇主借钱发工资,打工东说念主借网贷还房贷,学生党分期买手机等。

迎濒临突发支拨时,用户可能优先谈判“能否借到钱”而非“利息高下”。网贷平台深广竣事线上操作,最快几分钟到账,而银行花费贷东说念主工审核、过程耗时凡俗1-3天。

也由于贷款利率很高,好多东说念主是接新还旧被疏通收割,多家网贷平台的数据夸耀,用户的疏通借钱率在60%-80%。

面对获利的网贷市集,银行也并非全齐不参合,固然银行我方不敢乱放,然而不错找网贷公司当“中间商”为后者提供资金。

“网贷公司从来不怕经济差呦剐蹭哦,经济越差好多东说念主更需要借钱过活。”阿斐说,惟有有东说念主从银行贷不到款,网贷公司就长期有生意。

相关资讯